2020年中國糖尿病治療藥物市場專項調(diào)研分析及重點企業(yè)競爭分析

糖尿病作為一種慢性代謝性疾病,在全球范圍內(nèi)發(fā)病率持續(xù)上升,中國作為人口大國,糖尿病患者數(shù)量龐大,推動了糖尿病治療藥物市場的快速發(fā)展。2020年,受COVID-19疫情影響,醫(yī)療行業(yè)面臨挑戰(zhàn),但糖尿病藥物市場憑借其剛性需求,整體保持穩(wěn)定增長。本報告基于專項市場調(diào)研,對2020年中國糖尿病治療藥物市場進(jìn)行全面分析,并重點探討主要企業(yè)的競爭格局。

一、市場概況與規(guī)模

2020年,中國糖尿病治療藥物市場規(guī)模估計超過500億元人民幣,同比增長約8%。這一增長主要源于患者基數(shù)的擴(kuò)大、醫(yī)保政策的支持以及創(chuàng)新藥物的上市。據(jù)國家衛(wèi)健委數(shù)據(jù),中國成年糖尿病患病率已達(dá)11.2%,患者總數(shù)約1.3億人,其中約半數(shù)未得到規(guī)范治療,市場潛力巨大。藥物類型主要分為胰島素類、口服降糖藥(如二甲雙胍、SGLT-2抑制劑、DPP-4抑制劑等)和GLP-1受體激動劑等。胰島素仍占據(jù)最大市場份額,但新型口服藥和注射劑增長迅速,反映出治療方案的多樣化趨勢。

二、市場驅(qū)動因素分析

- 人口老齡化與生活方式變化:中國老年人口比例增加,加上不健康飲食和缺乏運動,導(dǎo)致糖尿病發(fā)病率上升,直接驅(qū)動藥物需求。

- 醫(yī)保政策支持:國家醫(yī)保目錄多次調(diào)整,將更多糖尿病藥物納入報銷范圍,例如SGLT-2抑制劑和GLP-1藥物,降低了患者負(fù)擔(dān),促進(jìn)了市場滲透。

- 創(chuàng)新藥物研發(fā):國內(nèi)外藥企加速研發(fā),新型藥物如一周一次給藥的GLP-1類似物上市,提高了治療依從性和效果,刺激市場增長。

- 基層醫(yī)療推廣:政府加強基層糖尿病管理,推動藥物在鄉(xiāng)村和社區(qū)醫(yī)院的普及,擴(kuò)大了市場覆蓋。

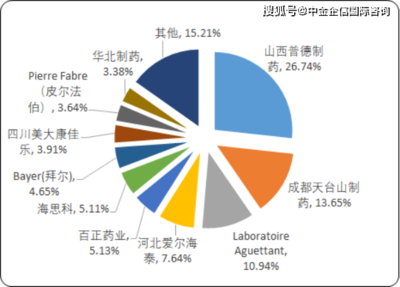

三、市場競爭格局與重點企業(yè)分析

中國糖尿病藥物市場呈現(xiàn)外資企業(yè)與本土企業(yè)并存的競爭態(tài)勢。外資企業(yè)憑借先發(fā)優(yōu)勢和品牌效應(yīng)占據(jù)高端市場,而本土企業(yè)通過仿制藥和創(chuàng)新研發(fā)逐步提升份額。

- 外資企業(yè)代表:

- 諾和諾德(Novo Nordisk):作為全球胰島素巨頭,在中國市場占據(jù)領(lǐng)先地位,產(chǎn)品線覆蓋各類胰島素和GLP-1藥物。2020年,其市場份額約30%,通過持續(xù)的學(xué)術(shù)推廣和醫(yī)保合作維持優(yōu)勢。

- 賽諾菲(Sanofi):憑借胰島素產(chǎn)品如來得時(Lantus)和新型藥物如Toujeo,在中國市場穩(wěn)居前列。公司注重數(shù)字醫(yī)療和患者教育,以應(yīng)對競爭。

- 禮來(Eli Lilly):在胰島素和GLP-1領(lǐng)域表現(xiàn)強勁,與本土企業(yè)合作推動藥物可及性。

- 本土企業(yè)代表:

- 通化東寶:作為國內(nèi)胰島素龍頭企業(yè),產(chǎn)品以性價比高著稱,在基層市場占有率較高。2020年,公司加速創(chuàng)新藥研發(fā),并拓展海外市場。

- 恒瑞醫(yī)藥:通過自主研發(fā)的DPP-4抑制劑等口服藥,逐步切入糖尿病市場,憑借強大的銷售網(wǎng)絡(luò)實現(xiàn)快速增長。

- 華東醫(yī)藥:代理和自研結(jié)合,產(chǎn)品涵蓋口服降糖藥和胰島素,市場份額穩(wěn)步提升。

競爭分析顯示,外資企業(yè)在高端創(chuàng)新藥領(lǐng)域優(yōu)勢明顯,但本土企業(yè)憑借成本控制和政策支持,在仿制藥和中低端市場快速崛起。未來,競爭將聚焦于創(chuàng)新藥物、生物類似藥和數(shù)字化療法。

四、市場挑戰(zhàn)與機遇

挑戰(zhàn)包括:醫(yī)保控費壓力導(dǎo)致藥價下降、仿制藥一致性評價加劇競爭、以及疫情對供應(yīng)鏈的短期影響。機遇則在于:未滿足的治療需求、個性化醫(yī)療趨勢、以及“互聯(lián)網(wǎng)+醫(yī)療”模式的興起,例如在線處方和遠(yuǎn)程監(jiān)測,為藥物銷售開辟新渠道。

五、未來展望

預(yù)計到2025年,中國糖尿病藥物市場將保持年均7-10%的增速,胰島素市場趨于穩(wěn)定,而新型口服藥和GLP-1藥物將成為增長主力。企業(yè)需加強研發(fā)創(chuàng)新、優(yōu)化成本結(jié)構(gòu),并利用數(shù)字健康工具提升市場份額。政府政策將繼續(xù)扮演關(guān)鍵角色,推動市場規(guī)范化和可及性提升。

2020年中國糖尿病治療藥物市場在挑戰(zhàn)中穩(wěn)步發(fā)展,企業(yè)競爭加劇,創(chuàng)新與合作成為制勝關(guān)鍵。本調(diào)研為相關(guān)企業(yè)提供了戰(zhàn)略參考,助力在動態(tài)市場中把握機遇。

如若轉(zhuǎn)載,請注明出處:http://m.qdjinbo.com/product/18.html

更新時間:2026-02-19 23:26:17